将来の不安を解消したくてお金の勉強を始めようと思い立ち、本を買ってみたものの、内容が難しくて習慣にならないまま挫折してしまったという方は多いのではないでしょうか。毎日の生活に追われていると、どうしても難しそうなことは後回しにしてしまいがちですよね。実は、お金の知識を身につけて資産形成につなげるためのカギは、難しい専門用語や投資理論を暗記することではなく、自分のレベルに合った一冊を選んで、それを無理なく日常のルーティンに落とし込むことにあるんです。投資初心者の方から、少しずつやり方を学びたい20代の若手社会人、家計のやりくりに悩む主婦の方、そして本格的な固定費の見直しを迫られる30代の方まで、それぞれのライフステージに合ったアプローチが必ず存在します。この記事では、難しい活字が苦手な方でも読みやすい漫画の紹介から、学んだことを整理するノートの作り方、さらには三日坊主を防いでくれる便利な家計簿アプリの活用法まで、今日からすぐに始められる具体的なステップを、私自身の経験も交えながら詳しくお話ししていきます。

- 自分にぴったりの入門書や漫画が見つかり学習の第一歩が踏み出せる

- 年代や属性に合わせた具体的なお金の勉強法と実践アクションが分かる

- 家計簿アプリやAIツールを活用した挫折しない仕組み作りが理解できる

- 知識をただの知識で終わらせず資産形成につなげる習慣化のコツを学べる

本で始めるお金の勉強と一生の習慣

「お金の勉強」と聞くと、なんだか難しそうで身構えてしまうかもしれませんね。でも、実は本選びさえ間違えなければ、驚くほどスムーズに知識を吸収できるんです。まずは、自分のレベルや目的に合った一冊を見つけることから始めてみましょう。ここでは、最初の第一歩としておすすめの本や、年代別の効果的なアプローチについて詳しくお話しします。

お金の勉強は何から始めるべきか

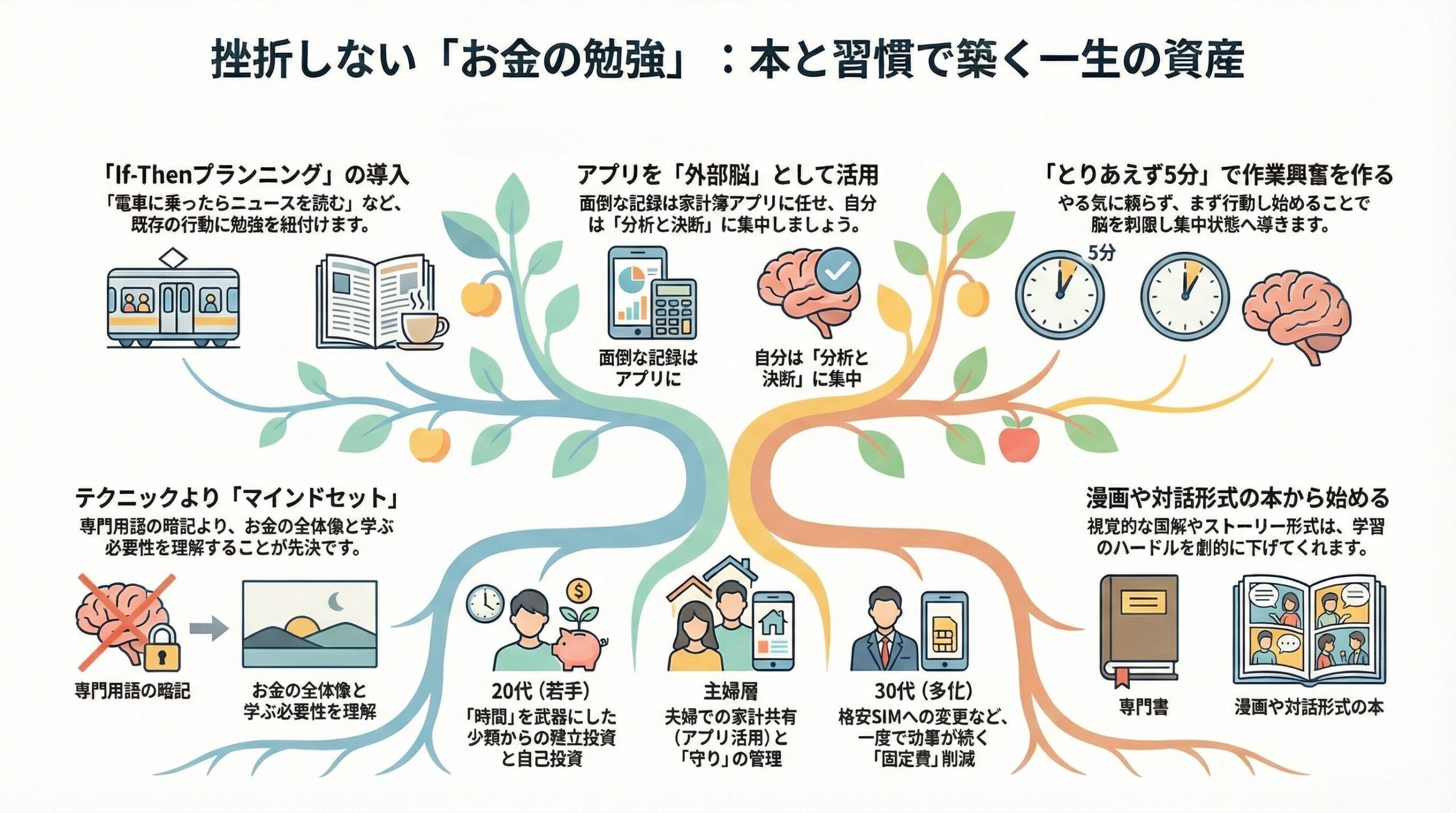

私たちが最初に取り組むべきことは、細かい投資テクニックを覚えることではなく、お金に対する「全体像」を把握することです。多くの人が陥りがちな失敗パターンが、いきなり「絶対に儲かる株式投資」のような専門書や、複雑なチャート分析の本を手に取ってしまうことです。基礎知識がない状態で高度なノウハウに触れても、専門用語の多さに脳が疲労してしまい、「やっぱり自分にはお金の管理なんて無理だ」と諦めてしまいます。まずは「お金とはそもそも何なのか」「なぜ今、お金について学ぶ必要があるのか」といったマインドセットを整えることからスタートするのが正解です。

最初のフェーズでは、「現状のまま何も行動しないことは、実はとてもリスクが高い」という健全な危機感を持つことが大切です。例えば、金融広報中央委員会が実施している(出典:金融広報中央委員会『金融リテラシー調査』)によると、自分のお金の知識に自信を持っている人はごく一部にとどまっており、多くの方が漠然とした不安を抱えながらも具体的な行動を起こせていない現状が浮き彫りになっています。長引くインフレによって、銀行に預けている現金の価値は少しずつ目減りしていますし、社会保障制度の未来も不透明です。こうしたマクロな事実を知ることで、自然と「よし、自分の生活を守るために勉強しよう」という強いモチベーションが生まれてきます。

この初期段階では、具体的な節約術や投資のハウツー本よりも、お金持ちがどのような思考回路で資産と向き合っているのかを知ることができる哲学書や、広い視点で資本主義の仕組みを語った入門書を読むのが一番の近道です。「お金のために自分が働くのではなく、お金に働いてもらう」という根本的な発想の転換ができると、その後の細かいテクニックの吸収スピードが段違いに早くなります。まずは焦らず、自分のマネーリテラシーの土台を固める一冊を見つけることから始めてみてくださいね。

ここがポイント! 最初は「すぐにお金を稼ぐ方法」ではなく、「お金の教養」を身につけることを最優先に意識しましょう。土台となる考え方がしっかりしていれば、一時的な相場の変動や怪しい儲け話に振り回されることなく、着実に資産を築いていくことができます。

初心者向けのお金の勉強と漫画本

「本を読もうと決意したけれど、活字ばかりのページを開くとどうしても眠くなってしまう……」そんな経験はありませんか? 特に疲れて帰ってきた平日の夜などは、分厚い専門書を読む気力なんて湧かないのが普通です。そんな初心者の方に私が全力でおすすめしたいのが、漫画で学べるお金の本です。「大人が漫画でお金の勉強なんて……」と侮ってはいけません。実は、漫画は非常に効率的な学習ツールなんです。視覚的にキャラクターの表情や図解が入ってくるので、複雑な経済の仕組みや投資の概念が、活字の何倍ものスピードでスッと頭に入ってきます。私自身、最初は漫画から入ることで、金融用語に対するアレルギー反応を起こさずに勉強をスタートさせることができました。

特におすすめしたいのが、三田紀房先生の『インベスターZ』です。この作品は、中高一貫校の秘密の投資部を舞台にした物語なのですが、単なるエンターテインメントにとどまらず、投資の本質や歴史、企業分析の基礎がドラマチックに描かれています。株やFX、不動産、さらには保険といった多岐にわたるテーマを、主人公と一緒にワクワクしながら疑似体験できるので、「投資ってギャンブルじゃなくて、社会とのつながりなんだ」と気づかせてくれます。

また、井上純一先生の『キミのお金がどこに消えるのか』も、家計管理の入門として素晴らしい一冊です。私たちが日々払っている税金や社会保険料の行方、そしてなぜいつもお金が足りなく感じるのかという経済の裏側が、ユーモアたっぷりに、かつ非常に分かりやすく描かれています。これを読むと、「なるほど、国のシステムがこうなっているなら、自分はこう防衛しよう」と、目からウロコが落ちる思いがするはずです。

活字のお金の本で挫折した人へ!

経済の事前知識は一切不要。「円安って何?」という素朴な疑問から、知っておくべき経済の裏側まで漫画でスルスル理解できます。専門家監修で内容は本格的。「1日1エピソード」から、無理なくお金の勉強を習慣化できる最強の入門書です。

活字のお金の本で挫折した人へ!

老後資金や増税など、誰もが抱える将来の不安をマンガでスッキリ解消!『中国嫁日記』の著者が描く、身近な疑問から経済の裏側に迫る本気の経済マンガです。専門用語なしでスラスラ読めるので、読書が苦手な人でも無理なく「お金の勉強」を習慣化できる最高の入門書です。

もし、「漫画もいいけれど、もう少し実用的な対話形式でサクッと読める本がいい」という場合は、『難しいことはわかりませんが、お金の増やし方を教えてください!』(山崎元・大橋弘祐 著)がぴったりです。お金のド素人が、ちょっと毒舌な金融のプロに「結局、素人は何をすればいいんですか?」と直球で質問していくスタイルなので、私たちが抱く素朴な疑問をすべて代弁してくれています。不要な金融商品をバッサリと切り捨てて、「本当にやるべきこと」だけをシンプルに提示してくれるので、「これなら自分にもできそう!」という自信と安心感を与えてくれますよ。

専門用語で挫折した人へ!新NISA時代の最強バイブル

シリーズ累計60万部突破!お金のド素人が金融のプロに「結局、何をすればいいの?」と直球で質問する対話形式の本です。「どこで、何を、いくら買えばいいか」という具体的な銘柄や証券会社名までズバリ明記されているので、読んだその日から迷わず新NISAデビューができます。投資への恐怖心が「これならできる!」に変わる、最初の一冊に最もおすすめの本です。

20代から始めるお金の勉強とやり方

20代のうちは、お給料もまだそれほど高くなく、日々の生活費や交際費、趣味にお金を使っていると「貯金や投資に回す余裕なんて全然ないよ」と思ってしまう方も多いかもしれませんね。「もっと給料が上がって、30代や40代になってから本格的に投資を始めればいいや」と考えるのも無理はありません。しかし、20代の皆さんが持っている最大の、そして最強の武器は「時間」です。この時間を味方につけるかどうかで、将来の資産額には数千万円という信じられないような差が生まれます。

投資の世界には「複利」という強力なパワーがあります。複利とは、投資で得た利益をさらに再投資することで、雪だるま式に資産が増えていく仕組みのことです。この複利の恩恵を最大限に受けるためには、少しでも早く、長期間運用を続けることが絶対条件になります。だからこそ、月に3,000円や5,000円といった、今の生活に負担のない少額からでも構わないので、1日でも早くスタートを切ることが大切なんです。

この世代にまず身につけてほしいやり方は、「先取り貯蓄」の仕組みを作ることです。お給料が振り込まれたら、手元に残ったお金を貯金するのではなく、最初から決まった額を別の貯蓄用口座や投資用口座に自動で移してしまうのです。これを銀行の自動振替などで設定しておけば、自分の意志の力に頼ることなく、勝手に資産が形成されていきます。書籍で学ぶなら、『20歳の自分に教えたいお金のきほん』や『積み立て投資でお金を増やす〜20代から1500万円!〜』などが、新社会人や若手向けに優しく書かれているので大変参考になります。

また、20代はお金そのものを増やす金融投資だけでなく、自分自身のスキルや経験に投資する「自己投資」の利回りが最も高い時期でもあります。本を読んで資格の勉強をしたり、新しいコミュニティに参加したりして「稼ぐ力(人的資本)」を高めつつ、同時に少額からの積立投資(NISAなど)で「お金にお金を稼いでもらう感覚」を肌で学んでいく。この両輪を回す習慣を20代のうちに作ることができれば、将来の経済的な自由は約束されたようなものだと私は思っています。

30代・40代の大人の学び直しに大絶賛される1冊!

タイトルは「20歳」となっていますが、実は40代を中心とした現役世代の「お金との向き合い方」を激変させると話題の本です。解説はあの池上彰さん。NISAやiDeCoといった投資の基本から、消費税、社会保険料、さらには携帯料金の裏側まで、生きていく上で避けて通れないお金の知識がニュース感覚でスルスル頭に入ります。小難しい専門用語は一切なし!「ゼロからお金の勉強をやり直したい」という大人に一番おすすめのバイブルです。

「投資は怖い」と思っている20代必見の入門マンガ!

将来のお金が不安な普通の20代OLが主人公。マンガを読み進めるだけで、「投資とギャンブルの違い」や「少額からの積み立てで資産を築く方法」がスルスルと理解できます。専門用語なしで投資の極意が学べるので、活字のお金の本で挫折してしまった方のお勉強デビューに最もおすすめの1冊です!

主婦向けのお金の勉強と家計管理術

家計のやりくりを任されている主婦の方々にとって、日々の食費や日用品の細かな節約と、将来必要になる莫大な教育費や老後資金への備え、この両立は本当に頭の痛い問題ですよね。「自分自身には安定した収入がない」「パート代だけでは将来が不安」といった、特有のプレッシャーや悩みも深く抱えていらっしゃると思います。主婦層の方には、精神的なストレスを溜めずに家計の持続可能性を高めるための「守りの知識」と、パートナーと協力体制を築くための「お金のコミュニケーション術」が非常に重要になってきます。

まず手にとっていただきたいおすすめの本は、『知識ゼロの私でも! 日本一わかりやすいお金の教科書』や『ズボラでも楽しく1000万円貯めた!』といった、等身大の目線で書かれた実用書です。これらの本では、専門用語を並べ立てるのではなく、冷蔵庫の中身を視覚的に管理して食品ロスをなくす方法や、ポイ活を無理なく日常に組み込むコツ、さらには「お金を使わない日(ノーマネーデー)」を作ってゲーム感覚で節約を楽しむ方法など、明日からすぐ真似できる具体的なアクションが豊富に紹介されています。

そして、家計管理を成功させるためのもう一つの大きな鍵は、夫婦間でお金の話題をタブーにせず、透明性を確保することです。多くの場合、どちらか一方が家計を抱え込んで孤独に悩み、もう一方は現状を知らないために無駄遣いをしてケンカになる、というパターンに陥りがちです。これを防ぐためには、「OsidOri(オシドリ)」のようなペア家計簿アプリの導入が画期的な解決策になります。このアプリを使えば、夫婦で「家族の共有口座」と「個人のプライベート口座」を分けて管理でき、見せたい部分だけを共有することが可能です。

お互いの収支や家族全体の資産が見える化されると、「子供の大学進学までにあと〇〇万円必要だから、今月の外食は少し控えようか」といった建設的な会話が自然と生まれます。家計管理を「孤独な戦い」から「夫婦の共同プロジェクト」へと昇華させることが、主婦の皆さんにとって最強のメンタルケアであり、着実な資産形成への第一歩になります。

ここがポイント! 節約を頑張りすぎるあまり、食費を極端に削ったり、暖房費をケチって体調を崩したりしては本末転倒です。お金の勉強を通じて、削るべき「無駄な支出」と、人生を豊かにする「価値ある支出」を見極める目を養うことが大切ですね。

「お金の勉強」に挫折した女性へ!マンガでわかる一生モノの知識

「お給料が安い」「老後の年金が不安」「おひとりさまになったら…」といった、女性ならではのリアルなお金の不安をスッキリ解消!テレビでおなじみのFP・深田晶恵さんが、女性のための「お金の貯め方・増やし方」をイラストとマンガたっぷりで解説してくれます。専門知識ゼロでもスラスラ読めるので、無理なくお金の勉強を習慣化したい女性に一番おすすめの入門書です。

家計簿に挫折した「ズボラ主婦」に圧倒的おすすめ!

「毎日忙しくてお金の勉強が続かない…」という方に朗報!超面倒くさがりな2児の母が、5年で1000万円貯めたリアルな実践術を大公開した1冊です。週1回でOKのラクチン家計簿、食費激減テクニック、ポイ活からNISA・iDeCoの基礎まで、生活に密着した「貯まる・増える習慣」がギュッと詰まっています。難しい専門知識は一切不要。明日からすぐ真似できる、忙しいママのための最強のお金の実用書です。

30代向けのお金の勉強と固定費削減

30代という年代は、結婚、出産、マイホームの購入、子どもの入園・入学など、人生の大きなライフイベントが怒涛のように押し寄せ、かつてないスピードでお金が飛んでいく時期です。同時に、職場でも中堅として責任あるポジションを任されるようになり、毎日が目まぐるしく過ぎていきます。仕事と家庭の両立で精一杯な中で、「毎日コツコツ家計簿をつけて、スーパーの特売品をチェックして……」といった時間のかかる節約術を実践するのは、現実的にかなり厳しいという方が大半でしょう。だからこそ、30代が取るべき戦略は、一度の手間で効果がずっと続く「固定費の大幅な見直し」による一撃必殺の節約術なのです。

この多忙な30代世代にとって、絶対に読んでおきたいバイブルとも言える本が、YouTuberとしても有名な両学長の『本当の自由を手に入れる お金の大学』です。この本では、人生を豊かにするための5つの力(貯める・稼ぐ・増やす・守る・使う)が体系的にまとめられていますが、中でも最も即効性が高く、かつ努力を必要としない「貯める力」=固定費の削減にページが割かれています。

固定費の見直しは、最初の手続きこそ少し面倒に感じるかもしれませんが、それを乗り越えれば、あとは寝ていても勝手にお金が貯まる仕組みが出来上がります。例えば、夫婦のスマートフォンを大手キャリアから格安SIM(MVNO)に乗り換えるだけで、月に1万円以上、年間で12万円近く浮くことも珍しくありません。また、勧められるがままに加入してしまった割高な生命保険や医療保険を、必要な保障だけを残して掛け捨ての安いものに切り替える。さらに、利用頻度の低い動画配信サービスや、行かなくなったスポーツジムの月額サブスクリプションを思い切って解約する。これらを実行するだけで、月に3万〜5万円の「見えない無駄遣い」をカットできる可能性があります。

浮いた数万円をただ生活費に消えさせるのではなく、そのまま新NISAなどを活用したインデックス投資の原資に回す。この「固定費削減からの自動積立」という強力なコンボを30代のうちに完成させておけば、将来の教育費や老後不安の大部分はクリアできるはずです。まずは週末の2時間を確保して、クレジットカードの明細と保険証券をテーブルに広げてみることから始めてみましょう。

【これ1冊で完結!140万部突破の「お金のバイブル」が超パワーアップ!】「お金の勉強はこの1冊から!」と断言できる、Amazonビジネス書第1位の大ベストセラー『お金の大学』。最新版では話題の「新NISA」にも完全対応しました!一生お金に困らない「5つの力」! 貯める・稼ぐ・増やす・守る・使うの基本がフルカラーでスラスラ読めるYouTube登録者数265万人の両学長が教える、お金の不安を消し去るための超実践型ガイドブックです。「絶対に挫折しない1冊」を探しているなら、迷わずこれを選んでください!

お金の勉強に役立つ本と習慣化の術

素晴らしい本に出会い、「なるほど、お金持ちはこういう行動をしているのか! いいことを聞いたな」とモチベーションが最高潮に達して本を閉じる。しかし、翌日にはいつもの日常に戻り、1週間後には内容をほとんど忘れてしまっている……。こんな経験は誰にでもあるものです。知識は、頭の中にあるだけでは1円の利益も生み出しません。現実の行動に移し、実践して初めて価値を持ちます。ここからは、本で学んだ知識を絶対に無駄にせず、日々の行動や当たり前の習慣として定着させるための、心理学に基づいた具体的なテクニックについて深掘りしていきます。

お金の勉強が無駄にならない実践法

「お金の勉強を始めたけれど、なかなか続かない」という声を聞きますが、それはあなたの意志が弱いからではありません。勉強が続かない最大の理由は、人間の脳の仕組みにあります。私たちの脳は、遠い未来の大きな利益よりも、目の前の小さな喜び(現在志向バイアス)を優先するようにプログラムされているのです。ダイエットと同じで、今日お金の勉強をして投資の設定を済ませたからといって、明日いきなり口座残高が100万円増えているわけではありませんよね。この「行動」と「成果」の間に生じる圧倒的な時間差が、モチベーションを奪っていく真の敵なのです。

この時間差の罠に負けないために私が実践し、強く推奨しているのが、「本で読んだ内容を、どんなに些細なことでもいいから『その日のうちに一つだけ』必ず実行に移す」というマイルールです。人間の脳は、インプットした情報をアウトプット(行動)と結びつけることで、初めて重要な情報として記憶に定着させます。例えば本を読んで「家計簿が大事」と学んだら、その瞬間にスマホを開いて家計簿アプリをインストールする。「固定費を見直すべき」と読んだら、とりあえず今月の通信費の請求額だけをネットで確認する。「レシートはもらうな」とあれば、今すぐ財布の中にある不要なレシートをゴミ箱に捨てる。本当にこれくらいの小さなアクションで構いません。

また、やる気が出ない時は、心理学でいう「作業興奮」というメカニズムを利用するのが効果的です。人間は「やる気が出たから行動する」のではなく、「行動を始めるから脳の側座核が刺激されて、後からやる気が出てくる」という性質を持っています。だからこそ、「とりあえず5分だけ」というハードルを極限まで下げた目標を設定してください。とりあえず本をデスクの上に開いてみる。とりあえず証券口座のログイン画面だけ開いてみる。動き出しさえすれば、自然と「ついでにこのページも読んでおこう」「もう少し設定を進めよう」と集中状態に入っていくことができます。この小さな成功体験の積み重ねこそが、お金の勉強を無駄にしない最強の実践法です。

注意! ここでは金融商品の購入などを強く推奨しているわけではありません。投資や税金、保険の解約などの最終的な判断は、ご自身のライフプランと照らし合わせ、必要であれば専門家にご相談の上で行ってください。また、各種制度の正確な情報は、必ず金融庁などの公式サイトをご確認ください。

お金の勉強ノートの作り方と活用法

インプットした情報を自分の生活に落とし込み、定着させるためには「お金の勉強ノート」を作るのが非常に効果的です。ノートを作るというと、学生時代のテスト勉強のように、色ペンを駆使して定規で綺麗に線を引いて……と想像してしまうかもしれませんが、その必要は全くありません。きれいにまとめることが目的になってしまうと、ノートを作ること自体に満足してしまい、本来の目的である資産形成から遠ざかってしまいます。自分だけが読めて理解できれば十分ですので、頭に浮かんだ疑問や、本を読んでハッとした気づきを、殴り書きするようなラフなスタイルで始めるのが長続きのコツです。

具体的に、お金の勉強ノートには以下のような項目を定期的に書き出していくことをおすすめします。

- 【現状把握】現在の総資産額と負債額(月末などに月に1回だけ更新する)

- 【行動目標】読んだ本から得た「今週中にやるべき具体的なタスクリスト」

- 【反省と対策】今月やってしまった無駄遣いの振り返りと、来月同じことをしないためのルール

- 【未来のワクワク】将来やりたいこと(旅行、車の購入、セミリタイアなど)とその概算費用

ノートの左ページには「数字や事実」を淡々と書き、右ページにはそれを見た「自分の感情や反省、これからの決意」を書く、といったようにルールを決めておくと思考が整理されやすくなります。頭の中で「お金が足りないかも」と漠然と考えていると不安が増幅しますが、実際に数字として紙に書き出してみると「なんだ、毎月あと2万円節約すれば十分足りるじゃないか」と、具体的な対策が見えるようになり、心がスッと軽くなります。

もちろん、今の時代は必ずしもアナログな紙のノートにこだわる必要はありません。スマートフォンの純正メモアプリや、Notion、Evernoteといったクラウドツールを活用すれば、通勤電車の中や外出先でも思いついた瞬間にサッと記録を残せます。大切なのは、媒体が紙かデジタルかということではなく、自分の思考の癖や資産状況を定期的に「見える化」して、客観的に自分と向き合う静かな時間を意図的に設けることなのです。

お金の勉強を助けるおすすめアプリ

お金の勉強を継続し、習慣化を成功させるためには、テクノロジーの力を借りない手はありません。「毎日ノートを開いて手書きで家計簿をつける」という強い意志力を持てる人は一握りです。私たちの意志力(ウィルパワー)は、仕事や人間関係など日々の決断でどんどんすり減っていく有限のリソースです。だからこそ、面倒な計算や記録はすべて便利なアプリに任せてしまい、私たちは「分析と決断」という一番おいしいところだけを担当すべきなのです。最近の家計簿アプリや資産管理ツールは、AI(人工知能)の進化も相まって、驚くほど高機能でユーザーフレンドリーになっています。

以下に、目的や性格に合わせたおすすめのアプリをまとめましたので、自分に合いそうなものを一つ選んでみてください。

| アプリ名 | 特徴・強み | こんな人に特におすすめ |

|---|---|---|

| マネーフォワード ME | 銀行口座、クレジットカード、証券口座、ポイントまで全自動で連携。資産全体の推移が円グラフで一目で分かる。 | 投資も含めて自分の総資産を正確に把握したい人。自動化で手間を極限まで省きたい人。 |

| くふう Zaim | 銀行やカードの自動連携機能に加え、レシート撮影にも対応。スーパーの特売情報や給付金検索など、生活に密着した独自機能も豊富。 | 日々の生活費をしっかり管理・節約したい人。予算設定を細かく行い、家計の分析ややりくりを工夫したい人。 |

| シンプル家計簿 MoneyNote | とにかく入力画面がシンプルで動作が軽い。アイコンを選んで金額を打ち込むだけで、紙の家計簿に近い直感的な操作性。 | 口座連携などの複雑な機能は不要で、サクサク手軽に日々の支出だけを記録したい人。 |

| OsidOri(オシドリ) | 夫婦で「家族の共有口座」と「個人のプライベート口座」を分けて管理できる。旅行資金などの目標貯金機能も充実。 | パートナーと協力して、お互いのプライバシーは守りつつ家計管理を進めたい夫婦・カップル。 |

| 家計簿recemaru [レシマル] | スマートフォンのカメラでレシートを撮影するだけで、品目や金額をAIが高精度で自動読み取り・分類してくれる。 | クレジットカードより現金決済が多く、手入力が面倒で家計簿が続かなかった人。 |

特にマネーフォワードMEなどの高度なアプリは、単なる記録ツールを超えて「パーソナルな金融アドバイザー」としての役割を果たしてくれます。設定しておけば「今週は食費のペースが速いです」とアラートを飛ばして無意識の無駄遣いにブレーキをかけてくれたり、ポイントの有効期限を教えてくれたりします。これらを自分専用の「外部脳」として積極的に活用することで、計算の煩わしさから解放され、お金の勉強へのモチベーションを維持しやすくなります。

尚、私はくぶうZaimを利用しています。レシート撮影の精度が高く、非常に使いやすいためです。長期間おつきあいするアプリなのでまずは無料で試してみてご自身にあったアプリを利用してみるのがよいと思います。

大人がやり直すお金の勉強と心構え

大人になって、30代や40代になってから「実はお金のこと、全然わかっていないんだよね」と自覚し、ゼロから勉強をやり直そうとする時、最大の障壁となるのが自分自身の「プライド」や「今さらこんな初歩的なこと、恥ずかしくて人に聞けない」という感情です。証券口座の開き方もわからない、源泉徴収票の見方もよくわからない。そんな自分にコンプレックスを感じてしまうかもしれません。でも、安心してください。私たち日本人は、学校教育の中で「お金の稼ぎ方、増やし方、守り方」を教わる機会が一切ありませんでした。だから、知らなくて当たり前なんです。まずは「自分は無知である」という事実を素直に受け入れ、変なプライドを捨てて「分からない言葉があれば、すぐにスマホで検索して調べる」という謙虚な姿勢を持つことが、リカレント教育(大人の学び直し)を成功させる一番の秘訣です。

また、大人のお金の勉強において「完璧主義を徹底的に捨てること」も非常に重要です。「毎月必ず予算通りに収めなければ」「毎日1時間は必ず経済ニュースを読まなければ」と最初から高いハードルを設定してしまうと、仕事で疲れて1日サボってしまっただけで「あぁ、自分はダメだ。もうやめた」と全否定の感情に陥ってしまいます。家計簿なんて、1円単位で合わせる必要は全くありません。「だいたいこの項目にこれくらい使っているな」という大きなトレンドが掴めればそれで100点満点です。「今日は疲れたから本を読むのは明日でいいや」くらいの、良い意味での「ゆるさ」と「いい加減さ」を持っている人の方が、結果的に5年、10年と長続きし、大きな資産を築いているものです。

さらに気をつけていただきたいのが、SNSとの付き合い方です。X(旧Twitter)やInstagramを開けば、「今月は株で100万円勝ちました!」「20代で資産3000万円達成!」といった、他人のキラキラした投資成績や成功体験が溢れています。これらを見て「自分はなんて出遅れているんだ」と焦ってしまい、よく理解していないハイリスクな投資に手を出してしまうのが一番危険なパターンです。SNSの情報はあくまで生存バイアス(上手くいった人だけが発信している)であることを忘れず、他人と自分の資産額を比較することは絶対にやめましょう。お金の勉強のゴールは他人より金持ちになることではなく、自分と家族が安心して暮らせるライフプランを実現することにあるのですから。

本で得たお金の勉強を継続する習慣

ここまで様々なアプローチをご紹介してきましたが、最後に、本で得た知識を一生モノの強力な習慣へと昇華させるための最強のテクニックをご紹介します。それが心理学の世界で効果が実証されている「If-Then(イフ・ゼン)プランニング」という手法です。これは、「お金 勉強 本 習慣」というキーワードで情報を探している真面目な皆さんにこそ、ぜひ実践していただきたい方法です。

If-Thenプランニングとは、「もし(If)特定の状況Aが起きたら、その時は(Then)行動Bをする」というルールを事前にカッチリと決めておき、それを脳にプログラミングしてしまうというシンプルな手法です。人間は「よし、毎日お金の勉強を頑張るぞ!」と気合を入れても必ず忘れてしまいますが、すでに日常に定着している行動(トリガー)に新しい行動を紐付けると、驚くほど自然に行動できるようになります。

例えば、こんな風に設定してみましょう。

・「朝、通勤電車に乗ったら(If)、必ずマネー系のニュースサイトを1記事だけ開く(Then)」

・「お風呂から上がってドライヤーで髪を乾かす時は(If)、お金の勉強のYouTube動画を流す(Then)」

・「コンビニのレジでお金を払ったら(If)、その場で必ず家計簿アプリに入力する(Then)」

・「ベッドに入ったら(If)、枕元に置いたお金の本を3ページだけ読む(Then)」

このように、日常の何気ない行動に紐付けてパターン化してしまうことで、いちいち「さあ、勉強しようかな、どうしようかな」と悩むプロセスを排除できます。意志力を一切消耗せずに、毎朝歯を磨くのと同じくらい無意識のレベルで、お金の管理や学習ができるようになるのです。

お金の勉強は、一朝一夕で目に見える結果が出るものではありません。しかし、自分のレベルに合った正しい本を選び、便利なアプリというテクノロジーを味方につけ、If-Thenプランニングを用いて無理のない習慣として生活の導線に組み込んでしまえば、その小さな行動の積み重ねは、数年後、数十年後に必ず「経済的な自由」と「心の底からの大きな安心」となってあなたに返ってきます。まずは今日、この記事を読み終えたら、気になった本をネットで一冊ポチるか、紹介した家計簿アプリをダウンロードするところから始めてみませんか? そのほんの5分の小さな一歩が、あなたの未来を大きく、そして明るく変える出発点になるはずです。一緒に少しずつ、お金の教養を身につけていきましょう!

{kind=link}